Suplidos: Qué son, cómo identificarlos y por qué es clave contabilizarlos bien

Diana Cifuentes

8 min

·

January 19, 2026

Una mala identificación de los suplidos no es un detalle contable: es una fuente de errores fiscales, pérdida de tiempo y decisiones basadas en datos incorrectos. Te explicamos cómo evitarlo con un ejemplo real de la factura del agua.

En la gestión de suministros de una empresa, no todos los importes que aparecen en una factura representan un gasto real. Este matiz, que puede parecer menor, tiene un impacto directo en la contabilidad, la fiscalidad y la rentabilidad del negocio.

Aunque se aplica a distintos contextos, la factura del agua es uno de los ejemplos más claros para entender qué es un suplido, cómo identificarlo y por qué es importante gestionarlo correctamente, especialmente en empresas con múltiples activos o sedes.

Un suplido es un importe que una empresa paga en nombre de un tercero y que posteriormente repercute por el mismo valor, sin aplicar margen ni beneficio.

Desde el punto de vista contable y fiscal, un suplido:

En este tipo de operación, la empresa actúa únicamente como intermediaria del pago, no como consumidora final del servicio.

En la práctica, los suplidos suelen generar confusión porque, a simple vista, se perciben como un gasto más dentro de la factura. Esto ocurre principalmente por dos razones.

En primer lugar, los suplidos suelen aparecer integrados en la misma factura junto con otros conceptos facturados directamente por el proveedor, sin una separación visual clara.

En segundo lugar, las facturas no suelen identificar explícitamente estos importes como “suplidos”, sino que su naturaleza se deduce porque el cargo está emitido a nombre de un tercero y no del proveedor del servicio principal.

Un ejemplo muy habitual de este tipo de confusión se da en la factura del agua, donde conceptos como tasas, cánones o tarifas de saneamiento suelen tener la consideración de suplido, aunque no siempre se identifiquen como tal de forma explícita.

La factura del agua es un caso especialmente representativo para entender cómo funcionan los suplidos en la práctica.

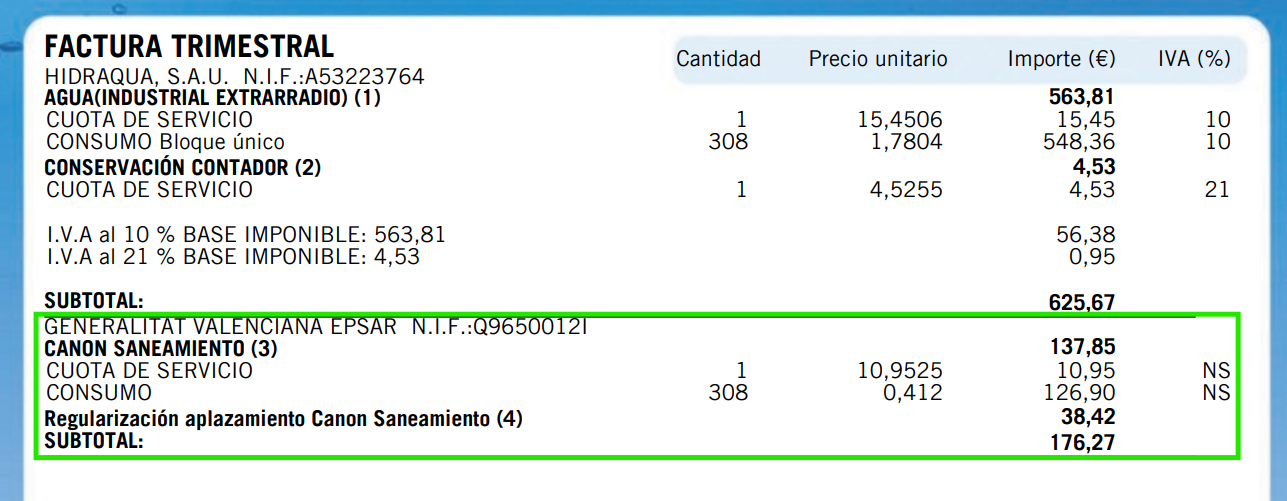

En una factura trimestral del agua es común encontrar distintos conceptos, como la cuota de servicio, el consumo por bloques, la conservación del contador y el canon de saneamiento.

Este canon es un claro ejemplo de suplido, ya que el proveedor simplemente traslada al cliente un importe que corresponde a un tercero. Un indicador clave para identificarlo es que no está sujeto a IVA, ya que, por norma general, los suplidos no forman parte de la base imponible del impuesto. Además, en la factura debe aparecer claramente la entidad a la que se destina ese importe, ya que el proveedor actúa únicamente como intermediario en el pago.

Comprender esta diferencia es fundamental para una correcta interpretación de la factura y para una adecuada gestión fiscal y contable de los suministros.

En algunas facturas de agua, especialmente en grandes ciudades o áreas metropolitanas, aparecen conceptos agrupados bajo denominaciones como “Otros servicios medioambientales”. Este bloque es un ejemplo claro de suplidos, ya que incluye cargos que no corresponden directamente a la empresa suministradora de agua, sino a distintas entidades públicas.

En este caso, la totalidad de estos importes se consideran suplidos, ya que la empresa que gestiona la factura actúa únicamente como intermediaria del pago.

Dentro del concepto “Otros servicios medioambientales” pueden encontrarse, por ejemplo:

Aunque todos estos importes aparecen agrupados en una misma factura, cada uno corresponde a una entidad emisora distinta y a un servicio específico vinculado al ciclo integral del agua.

Estos cargos cumplen todas las condiciones para ser considerados suplidos:

Además, en la propia factura:

Este último punto es especialmente relevante, ya que demuestra que un mismo documento puede incluir varios suplidos, incluso cuando el cobro se realiza de forma unificada.

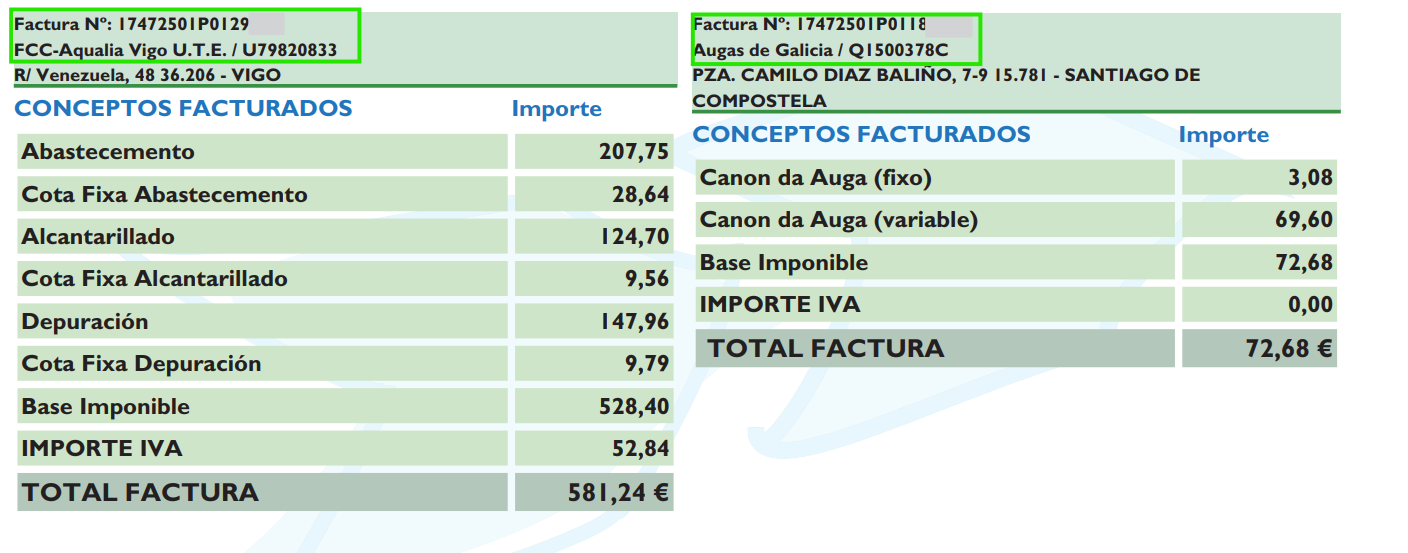

No todos los cargos emitidos por otra entidad son necesariamente suplidos. Si un concepto, aunque sea de un tercero, figura bajo un número de factura distinto, se considera una operación independiente y se contabiliza por separado.

Esto significa que para identificar correctamente un suplido, además de revisar NIF, IVA y descripción, debes comprobar si comparte el mismo número de factura que los servicios de la empresa.

Una factura de agua suele incluir distintos conceptos. Identificarlos correctamente es clave.

Estos importes pueden tratarse como suplidos siempre que sean emitidos por un tercero, no estén sujetos a IVA y no correspondan a servicios suministrados directamente por la empresa proveedora del servicio.

Una mala gestión de los suplidos en la facturas puede generar varios problemas, especialmente cuando el volumen de facturas es alto.

❌ Errores fiscales

❌ Bases imponibles incorrectas

❌ Distorsión de la rentabilidad

❌ Falta de control de costes

❌ Riesgos en auditorías o inspecciones

Cuando una empresa gestiona decenas o cientos de facturas de agua, el problema deja de ser contable y pasa a ser operativo y estratégico. Los formatos cambian constantemente, los conceptos no siempre están claramente identificados y la trazabilidad de la información se pierde entre documentos, sistemas y hojas de cálculo. En este contexto, el control manual deja de ser viable.

Diferenciar suplidos de gastos propios de forma manual no solo implica una elevada inversión de tiempo, sino que incrementa significativamente el riesgo de errores de IVA, genera reprocesos innecesarios y retrasa la toma de decisiones financieras, impactando directamente en los costes y en la eficiencia del negocio.

Con Polaroo, la identificación y gestión de suplidos deja de ser una tarea manual para convertirse en un proceso automático, fiable y rápido:

En 2025, de todas las facturas de agua gestionadas por nuestros clientes, el 6% correspondían a suplidos. Polaroo los detectó automáticamente, sin intervención manual, garantizando que ningún error fiscal ni de contabilización pasara desapercibido.

Las empresas que no usan Polaroo están incurriendo en costes ocultos y pérdidas de tiempo significativas:

💡 En otras palabras: cada factura que no se procesa con automatización representa dinero y tiempo perdido. Polaroo convierte un proceso manual, propenso a errores, en una gestión 100% automática, fiable y trazable, reduciendo costes operativos y riesgos fiscales.

Un suplido no es un detalle menor ni un tecnicismo contable: es un elemento clave para garantizar una gestión fiscal, contable y financiera correcta. La factura del agua es uno de los ejemplos más habituales y a la vez más complejos para entender cómo un mismo documento puede incluir tanto gastos reales como importes que la empresa solo adelanta en nombre de terceros.

En empresas con múltiples activos o sedes, donde el volumen de facturas y la diversidad de conceptos se multiplican, esta distinción deja de ser operativa para convertirse en estratégica. Sin datos estructurados y sin trazabilidad, los suplidos se diluyen en el gasto, generando ineficiencias y decisiones basadas en información incompleta.

Por eso, profesionalizar la gestión de los suplidos, especialmente en suministros como el agua, no solo mejora el cumplimiento normativo, sino que aporta control, claridad y capacidad de análisis. En este contexto, contar con herramientas tecnológicas que automaticen la identificación y el tratamiento de estos conceptos marca una diferencia real en la gestión de costes y en la calidad de la información financiera.

Nuestras tarifas de servicio se pagan solas con el ahorro de tiempo y dinero generado al usar Polaroo.