Radiografía del sector del alquiler vacacional en España 2025: datos clave, tendencias y desafíos del sector turístico

Angela Martínez

10 min

·

July 30, 2025

.png)

En 2025, el alquiler vacacional en España se consolida como un sector clave del turismo, impulsado por la demanda internacional, la profesionalización de la oferta y el uso intensivo de tecnología. Sin embargo, enfrenta crecientes desafíos regulatorios, especialmente en grandes ciudades, lo que está dando paso a nuevos modelos como el alquiler de media estancia. El futuro del sector dependerá de su capacidad para equilibrar rentabilidad, cumplimiento normativo y sostenibilidad, en un contexto donde los grandes operadores y la digitalización marcan la pauta.

Este volumen de demanda sostenida impulsa directamente el mercado de alquiler de apartamentos turísticos, especialmente en zonas urbanas y de costa como Málaga, Barcelona y las Islas Baleares..

Este crecimiento del no solo refleja una recuperación pospandemia, sino un nuevo ciclo de consolidación gracias al empuje del turismo internacional y la expansión de modelos de alojamiento alternativo como el alquiler turístico.

La oferta de viviendas de uso turístico sigue creciendo de manera sostenida:

En mayo de 2025, España contaba con 381.837 viviendas registradas como VUT, un incremento del +8% respecto a 2024. (Fuente: INE)

Este crecimiento ha generado una mayor presión regulatoria, sobre todo en zonas urbanas con alta densidad de población y escasez de vivienda habitual.

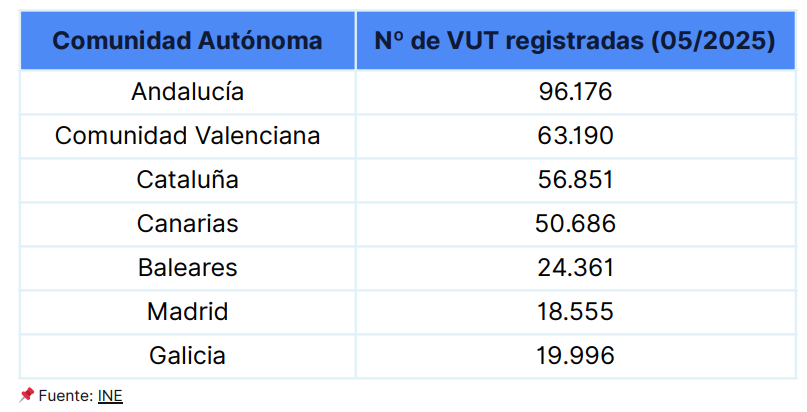

Regiones como Andalucía (96.176 VUTs), Comunidad Valenciana (63.190 VUTs) y Cataluña (56.851 VUTs) lideran el número de propiedades para alquiler vacacional. Ciudades como Málaga (48.412 VUTs) y Barcelona (18.113 VUTs), así como las Islas Baleares (24.361 VUTs) y Canarias (50.686 VUTs), han experimentado crecimientos acelerados, pero también enfrentan desafíos urbanísticos y normativos.

Este aumento no es homogéneo. Algunas regiones como Málaga o las Islas Baleares han experimentado crecimientos acelerados, pero también enfrentan presiones urbanísticas y normativas para limitar la expansión del modelo.

Más allá del volumen, comprender perfil del viajero de VUTs y cómo se comportan es clave para adaptar la oferta. En 2025, el perfil del turista que opta por VUTs en España se caracteriza por:

Conocer estas características permite segmentar mejor las campañas de marketing, ajustar precios dinámicos y ofrecer servicios personalizados para atraer más reservas de alquiler vacacional.

El mercado ya no está compuesto únicamente por pequeños propietarios. Cada vez hay más peso de gestores profesionales de propiedades turísticas y fondos institucionales que operan centenares de unidades con estructuras empresariales.

Este fenómeno puede conducir a una consolidación del sector, donde los más tecnificados y escalables ganen peso frente a actores informales. También eleva la presión sobre los estándares de calidad y cumplimiento normativo.

El sector del alquiler turístico en 2025 está marcado por cuatro grandes ejes de transformación:

Los propietarios han evolucionado de ser anfitriones ocasionales a microempresarios del alojamiento. Herramientas como PMS (Property Management Systems), gestores automatizados de precios, software contable, software de gestión de suministros básicos y CRMs turísticos permiten operar de forma escalable desde la primera unidad.

Así mismo, se ha implementado tecnología que genera experiencia de valor para el usuario. Desde la firma digital de contratos, hasta la atención vía chatbots o la apertura remota de puertas, el huésped espera una experiencia “contactless”, pero fluida.

El precio medio por noche en alojamientos turísticos se sitúa en 192€, según Holidu. A pesar del aumento de la inflación, la demanda se mantiene estable, aunque los viajeros ajustan sus hábitos: comparan más precios, reducen ligeramente la duración de las estancias y muestran mayor sensibilidad al coste. La estancia media en España pasó de 5,24 días en 2023 a 5,11 días en 2024 y en lo que va de 2025, se posiciona en una media de 5,08 días.

De acuerdo con Beyond Pricing, el lead time o tiempo medio que transcurre entre la reserva y la fecha de entrada del huésped en una vivienda vacacional de corta estancia en España se sitúa actualmente en 29,5 días, lo que representa una reducción del 9% interanual.

Esto refleja un cambio estructural en el comportamiento del huésped: las reservas de última hora aumentan y, con ello, la importancia de ajustar los precios en tiempo real para evitar pérdidas de ingresos por tarifas mal calibradas.

2025 marca un antes y un después con la entrada en vigor del Registro único de alquiler turístico obligatorio desde julio7. Además, ciudades como Barcelona, Palma de Mallorca o San Sebastián están endureciendo licencias, reduciendo aforos y exigiendo estándares técnicos y de convivencia más exigentes.

Las zonas con mayor presión turística y a la vez mayor rentabilidad para el alquiler vacacional son:

El perfil del turista sigue dominado por el mercado internacional: Reino Unido, Alemania, Francia e Italia concentran más del 54% de la demanda extranjera.

El alquiler de media estancia, contratos de entre 1 y 6 meses, ha ganado relevancia como fórmula intermedia entre vacacional y residencial, ofreciendo mayor estabilidad para propietarios y flexibilidad para usuarios.

Según BrainsRE, este modelo está "dejando de ser una solución intermedia para convertirse en un modelo con lógica propia".

Este fenómeno está cobrando fuerza, especialmente en destinos secundarios y urbanos con demanda de nómadas digitales, profesionales desplazados o turismo de corta temporada (por ejemplo, Málaga registra un incremento del 37% en estancias de más de 20 noches durante otoño-invierno13).

La distribución y gestión de reservas ha alcanzado ya una digitalización casi total:

.png)

Esta digitalización mejora la eficiencia operativa: desde la sincronización automática de calendarios hasta la comunicación automatizada con huéspedes y la gestión contable integrada.

El alquiler vacacional en España está entrando en una nueva etapa de madurez. La combinación de presión normativa, digitalización obligatoria, segmentación de la demanda y profesionalización del sector está dibujando un nuevo mapa competitivo.

Mirando hacia 2026, se abren tres escenarios probables:

Lo cierto es que el alquiler vacacional ya no es una alternativa: es una industria consolidada que, para prosperar, deberá encontrar equilibrio entre rentabilidad, convivencia urbana y sostenibilidad a largo plazo.

.png)

Nuestras tarifas de servicio se pagan solas con el ahorro de tiempo y dinero generado al usar Polaroo.